L’éducation postsecondaire est un projet ambitieux. Il faut étudier fort pour apprendre le contenu de ses cours, en plus d’assumer d’autres responsabilités comme de payer sa scolarité, son logement, son épicerie, et plus encore.

Heureusement, plusieurs programmes existent pour aider à alléger le coût des études. Parmi eux, le régime enregistré d’épargne-études (REEE) et les bourses sont des outils essentiels.

- Cet article aborde les éléments essentiels à connaître pour bien conjuguer l’usage du REEE et des bourses d’études afin de maximiser vos revenus d’étudiant.

Comment bien utiliser ces ressources et augmenter vos chances de succès ? Profitez des subventions du REEE, des bourses d’études à votre disposition, tout en évitant les factures d’impôt sur ces revenus !

Comment le REEE aide les jeunes à faire des études ?

Le REEE est un programme d’épargne destiné à financer les études postsecondaires des enfants. Il permet aux parents, grands-parents ou autres proches de cotiser à un compte d’épargne jusqu’à un maximum de 50 000 $. Ses avantages sont nombreux :

- L’épargne croît à l’abri de l’impôt jusqu’à ce que l’enfant commence ses études.

- Les gouvernements du Canada et du Québec offrent des incitatifs financiers, soit la Subvention canadienne pour l’épargne-études (SCEE) et l’Incitatif québécois à l’épargne-études (IQEE).

- Un total de 10 800 $ peut ainsi être obtenu en subventions, qui s’ajoutent aux cotisations initiales et le tout produit un certain rendement en fonction des placements choisis dans le REEE.

Il faut dire que la mesure est populaire ! En 2023, le gouvernement fédéral a versé 1 110 000 $ au titre de la SCEE à travers le pays, c’est-à-dire que 3,1 millions de bénéficiaires en ont profité. C’est un total de 60,8% des enfants québécois admissibles qui y ont participé, selon le même rapport.

Au Québec, la cotisation annuelle moyenne à un REEE a été de 1 601 $. Du côté des jeunes canadiens maintenant aux études, ils ont fait un retrait moyen de 10 887 $ de leur REEE l’an dernier.

Bourse d’études liée au REEE : Qu’est-ce que le BEC ?

Les subventions et incitatifs gouvernementaux ne se qualifient pas de « bourse », mais ça reste de l’argent donné à un jeune pour faire des études après l’école secondaire. Le Bon d’études canadien (BEC) fonctionne de manière similaire, mais il cible une tranche spécifique de la population.

Il s’agit d’un versement supplémentaire pour les enfants issus de familles à revenu faible ou moyen. Il est versé directement au REEE de l’enfant. Vous n’avez même pas besoin de cotiser. Ouvrez le compte, demandez et vous recevrez !

Le BEC en bref

Paiement initial de 500 $ pour la première année d’admissibilité de l’enfant, plus 100 $ pour chaque année additionnelle jusqu’à l’âge de 15 ans, pour un maximum de 2 000 $.

Quel est le revenu familial rajusté qui est pris en compte pour déterminer l’admissibilité au BEC ? Celui-ci doit être inférieur ou égal à 55 867 $ (pour une famille de un à trois enfants), mais ce seuil évolue chaque année.

REEE et bourses d’études : Que faire si vous avez déjà fini votre secondaire et que vos parents n’ont pas épargné pour votre scolarité ?

Vous avez 18, 19 ou 20 ans, mais vous n’avez pas de REEE pour vous aider à financer vos études ?

À partir de 18 ans et jusqu’à la veille de vos 21 ans, vous avez le droit de demander le BEC vous-même. Si vous remplissez les conditions, ouvrez votre propre REEE et demandez les montants non réclamés du BEC.

Les autres types de bourses pour étudiants

Outre le REEE et les bourses fédérales, plusieurs autres formes d’aide sont disponibles pour les étudiants. Par exemple, l’Aide financière aux études du Québec soutient des milliers d’étudiants chaque année.

-

Aide financière aux études (AFE)Le gouvernement du Québec offre une aide financière aux étudiants sous forme de prêts et bourses. Le montant exact varie en fonction des besoins financiers de l’étudiant et de sa famille. Les critères d’admissibilité comprennent le revenu familial, la situation familiale de l’étudiant et la durée de ses études.

-

Bourses de votre universitéDe nombreuses universités offrent des bourses internes à leurs étudiants, que ce soit sous forme de soutien pour les études et d’excellence. Par exemple, vous pourriez obtenir des bourses de mérite allant de 1 000 $ à 5 000 $ par an pour les étudiants qui se distinguent dans leur domaine. Il est aussi possible de trouver des bourses spécifiques offertes par des fondations ou des entreprises en partenariat avec les institutions.

-

Bourses d’études supérieuresPour les étudiants poursuivant des études de maîtrise ou de doctorat, plusieurs bourses de financement sont disponibles via les organismes subventionnaires des gouvernements fédéral et provincial. Habituellement, elles durent quelques années et servent de source de revenu pour l’étudiant durant la durée de ses études supérieures.

Toutes ces formes d’aide financière peuvent être combinées avec des retraits d’un REEE. N’hésitez pas à faire une demande d’AFE et à soumettre votre candidature aux bourses de votre université.

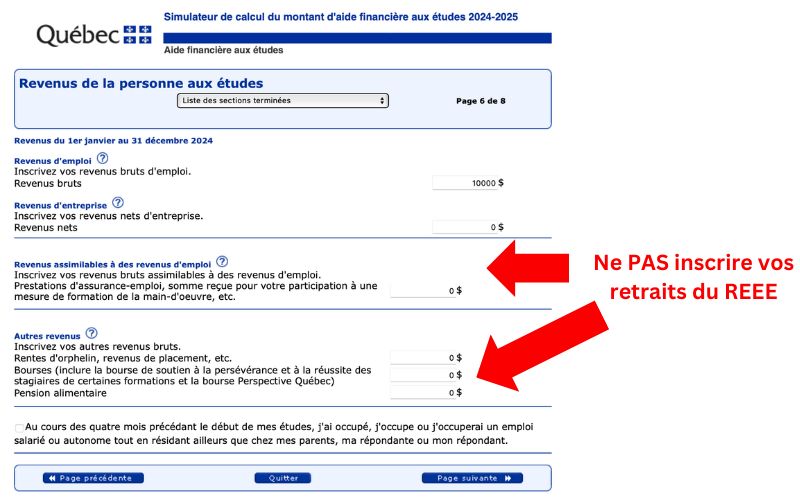

L’aide financière du Québec : est-ce que le REEE fait baisser vos prêts et bourses du gouvernement ?

Les cotisations au REEE et les montants accumulés dans ce fonds n’affectent généralement pas le montant de l’aide financière que vous recevez du gouvernement du Québec. Pourquoi ? C’est très simple : le site de l’AFE précise que les paiements d’aide aux études (PAE) du REEE ne doivent pas être considérés dans son calcul !

Ces paiements d’aide aux études correspondent aux rendements et subventions reçues au fil du temps. Le gestionnaire de votre REEE vous remettra les sommes en fonction de vos demandes.

Voici deux exemples basés sur les résultats du simulateur de l’AFE. Ils concernent un étudiant de 20 ans, Xavier, qui commencera sa première année d’université et vivra en colocation. Ses parents ont un revenu familial de 70 000 $. L’étudiant gagne 10 000 $ en travaillant l’été. Quant à Sacha, son profil est similaire, sauf que ses parents gagnent 140 000 $.

| Xavier | Sacha | Budget de l'étudiant | 34 191 $ | 21 287 $ |

|---|---|---|

| Dépenses admissibles | 15 458 $ | 15 458 $ |

| Contribution des parents | 0 $ | 20 450 $ |

| Prêt (à rembourser à la fin des études) | 2 992 $ | 400 $ |

| Bourse (jamais remboursable) | 10 312 $ | 0 $ |

| Total de l’AFE | 13 304 $ | 400 $ |

| Revenus de travail | 10 000 $ | 10 000 $ |

| Retrait du REEE (PAE) | 10 887 $ | 10 887 $ |

Le budget de Xavier est plus que suffisant en combinant l’AFE, son travail et les retraits de son REEE. Il pourrait même investir un certain montant chaque année ! Par exemple, s’il est capable de mettre de côté le 2 992 $ du prêt, il pourra rembourser l’entièreté de sa dette rapidement à la fin de ses études et éviter de payer des intérêts.

Qu’est-ce qui change dans le cas de Sacha ? Ses parents ont un revenu supérieur et il n’a donc pas droit aux bourses. Un petit prêt lui sera tout de même consenti. Dans sa situation, le REEE prend toute son importance. Il pourrait effectuer des retraits supérieurs à la moyenne de 10 887 $ s’il fait face à un imprévu et a besoin de plus que 21 287 $ pour boucler son budget.

L’étudiant paie-t-il de l’impôt sur son REEE ?

Les fonds accumulés dans un REEE ne sont pas soumis à l’impôt tant qu’ils demeurent dans le compte. Cependant, une fois que l’étudiant retire les montants pour financer ses études, ces fonds sont considérés comme un revenu et seront donc assujettis à l’impôt.

Heureusement, le taux d’imposition sera généralement faible, car l’étudiant a souvent peu ou pas de revenus d’emploi. Le promoteur du REEE doit déclarer les PAE à la case 042 du feuillet T4A et remettre une copie à l’étudiant.

Au fil du temps, vous devriez retirer plusieurs petits montants de votre REEE. Le but est de ne pas tout retirer d’un coup. Si vous retirez 40 000 $ en une seule année, ce ne sera pas du tout avantageux sur le plan de l’impôt.

Voici ce qu’un étudiant pourrait demander pour réduire son revenu imposable :

- Montant personnel de base : les premiers 16 000 $ gagnés sont non imposables (environ, car le seuil est différent au provincial et au fédéral)

- Crédit d’impôt pour frais de scolarité

- Crédit d’impôt pour déménagement

- Crédit d’impôt pour les taxes de vente

- Crédit d’impôt pour solidarité

- Déduction pour bourse d’études

Grâce aux crédits, l’étudiant peut avoir un revenu plus élevé que le montant personnel de base sans avoir à payer de l’impôt.

L’étudiant paie-t-il de l’impôt sur ses bourses d’études ?

En règle générale, les bourses d’études ne sont pas imposables, grâce à une exemption au fédéral et une déduction au provincial. On parle ici des bourses reçues de votre université ou de l’AFE, par exemple. Les retraits d’un REEE ne donnent pas droit à cette déduction. De plus, les étudiants à temps partiel n’ont droit qu’à une déduction partielle.

Au provincial, la bourse pourrait tout de même limiter votre accès à certains crédits, comme celui pour solidarité, alors qu’il n’y aura pas d’impact sur les crédits fédéraux. En effet, l’exemption pour bourse d’études se calcule sur le revenu net au Canada et sur le revenu imposable au Québec.

Ouvrez un REEE dès aujourd’hui avec un conseiller autorisé

Le REEE et les bourses d’études constituent des outils essentiels pour alléger les coûts des études postsecondaires.

En tant que parent ou grand-parent, on souhaite le meilleur pour nos enfants, incluant d’être confortable financièrement pendant ses études.

- En remplissant notre formulaire, vous faites un premier pas pour maximiser votre épargne et offrir à vos enfants de meilleures chances de réussite.

C’est important de bien comprendre les règles et de planifier l’avenir pour ne pas se retrouver avec des surprises au moment des retraits.